こんにちは、よろずです。

9月に入り急に涼しくなって一気に秋らしくなりましたね。

夏が終わるのはいくつになっても寂しいものです。

さて、相変わらず新型コロナウイルスが猛威を振るっている世の中ですが、

今日はコロナショックによる株価の大暴落を振り返ってみようと思います。

僕は5年前から株式投資を始めたのですが、

初めての暴落でいろいろと経験を積むことができました。

結論から言うと、かなり買い焦ってしまい、

含み益に転じるまでにかなりの時間を要することになってしまいました。

ただ投資額が少ないうちに暴落を経験できてかなりラッキーでした。

何千万も投資してから初めての暴落で多額の含み損を抱えたと考えると

メンタル的にとても耐えられたとは思えませんから、、、

1、投資家デビュー!そして塩漬け銘柄増やす

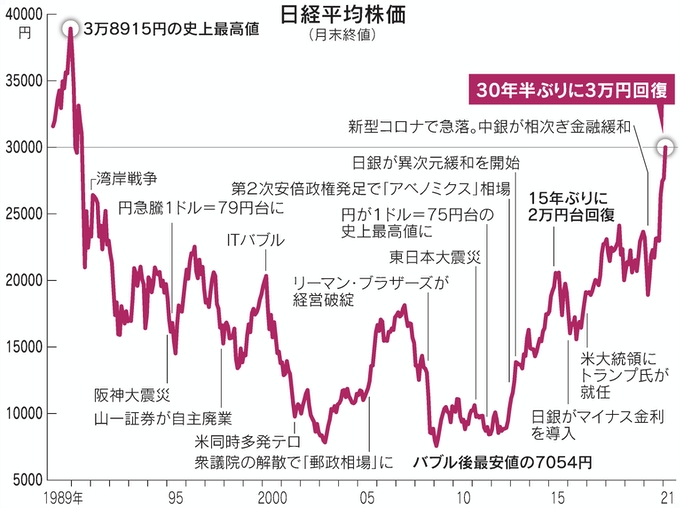

僕が株式投資を始めた頃はリーマンショック後の低迷期を脱して、

日経平均株価も徐々に回復し2015年に日経平均が

15年ぶりに20,000円台へ回復した絶好調の時でした。

株式投資を始めてみたものの、何を買ったらいいか全くわからず、

有名どころの大手株を適当に買っていました。

市場全体が良かったので、そんな僕でもある程度利益がでていた、

そう、ビギナーズラックというものである。

学生の頃初めてやったパチンコは全然当たらなかったので

ハマることもなかった、、、

それに気をよくして、保有銘柄を増やし、御多分に漏れず含み損地獄が始まりました汗

資産が目減りすることに我慢できないでいて損切もできずに

塩漬け株がどんどん増えていき、焦る毎日。

含み損額の焦りからようやく資産運用について勉強することに。

そこからは投資本や投資ブログを読み漁ったり、YouTubeを観たり、

有料noteを購入してみたり、投資に限らずお金の知識を詰め込んでいきました。

有料noteを購入してみたり、投資に限らずお金の知識を詰め込んでいきました。

知識がつくほどに「なんでもっと早くお金の勉強をしなかったのだろう」と思うばかりでした。

2、投資、お金の勉強をして資産形成戦略を立てる

現在の基本戦略としては、

老後資金は積み立てNISAで奥さんと二人分

全世界連動とS&P500連動にそれぞれ満額積み立てています。

そのほかにインカム目的で日本の高配当株(個別株で保有)と

米国の高配当ETFを適宜購入しています。

最終的には副業収入からの資金で配当収入を太らせ、

セミリタイアを目指しています。

さらに余剰資金(ホントに少額)で仮想通貨も買っています。

仮想通貨は普段の上げ下げは気にせず、

長期保有して上がっていたらいいなーくらいの気持ちです。

3、初の暴落経験!コロナショック!!

コロナショックの時は「ついに来たか。」と

ある程度勉強して予備知識はあったのでそこまで慌てませんでした。

まあ、慌てるほど資産があったわけじゃないですからね。笑

日経平均も24,000円台から16,000円台まで一気に下落。

米国でもサーキットブレーカー連発していたころ、

「とりあえず積み立て投資は何があっても愚直に続ける。」

と決めていました。

積立NISAは老後資金と投資目的がはっきりしていたので、

短期的な含み損に狼狽売りすることもなく、

メンタル的に負担にもならず、うまく切り抜けられたと思います。

問題は個別株のほうで

この頃はまだキャピタル狙いで成長株なども探していたので、

躍起になって買い増しや、新規銘柄の購入をしていました。

日経平均20,000円くらいの頃でしたね。

暴落=チャンス!!という頭しかなかったのでしょう。

今でも基本的には暴落はチャンスだと思っていますが、

それはしっかり準備をしていたらに限ります。

この時はリーマンショックやITバブルの時のように

大底から株価回復まで期間を要することをまったく考えていませんでした。

リーマンショックの大底から株価回復までは4年以上横ばいで推移。

さらにコロナ関連株などに安易に手を出す始末。

今でも投資初級者のレベルは脱していないと自認していますが、

この時よりは成長しているかなと思います笑

以上を踏まえてあの時どうしていればよかったか、

また、次の暴落時にどのように対応すればいいかを

考えてみました。

4、コロナショックの反省と対策

まず前提として

「暴落は必ず来るものと想定して準備をしておく。」

これに尽きると思います。

準備には銘柄の分散投資によるリスクヘッジや

資産配分を調整するアセットアロケーションなどの

テクニック面もですが、何よりメンタル面の準備が大事です。

投資手法にもよりますが、僕がメインとしている

高配当株投資や長期のインデックス投資は

暴落をうまく活用したり、暴落を気にせず積み立てたりすることによって

将来の収益の増大を図ります。

自分の投資目的や手法を理解していれば

暴落に焦って重大なミスを犯す可能性が限りなく低減されます。

4-1自分の投資目的をはっきりさせておく

投資目的がはっきりしていないと、暴落時に無駄に慌ててしまい、

売る必要のないものを売ってしまったり、

逆に老後資金用の長期積み立てを取り崩して

不要な株を買ってしまうことにもなりかねません。

僕も積立NISAに関しては投資目的がはっきりしていたので、

事なきを得ましたが、それ以外に関しては

「何となく資産が増えればいいな」程度で株を買っていたので、

結果含み益に転じるまでに時間がかかり、

回復相場の波にうまく乗ることができませんでした。。。

4-2待機資金をためておく

暴落時に割安になった銘柄があってもお金がなければ

チャンスにありつくことはできません。

しっかりと待機資金を準備しておかないと、

いざというとき割安株に目がくらみ、

積立資金等を切り崩すしてしまうでしょう。

しかし暴落を待って待機資金を貯めすぎることも

その間株を持っていたら受け取れた配当を得られませんので、

機会損失となってしまいます。

株式と現金の比率は市況等により一概には言えませんので、

良い具合のバランスを常に探ってみてください。

4-3株価が下がったら買う銘柄を選定しておく

個別株の高配当株投資はアクティブ投資の部類ですので、

配当金額が変わらないのであれば、より株価が安い時に買ったほうがお得です。

ただし、暴落時には減配や無配転落といったことにもなりかねないので、

しっかり企業分析することが必要となります。

暴落を切り抜ける体力はあるか(自己資本比率、現金等)

配当を維持できるか(配当性向、1株配当金)

過去を遡って、リーマンショックでも減配せず、

その後も企業が成長して、キャッシュが蓄えられているのであれば

投資先として適格な可能性は高いです。

どちらかというと高配当企業は、成熟した企業に多いので、

若い企業のようにガンガン成長しているというよりは

長期で右肩上がりしていれば成長面はOKです。

盤石な財務基盤の高配当株を割安で買える可能性があるのが暴落時です。

その時になって慌てて探さなくてもいいように平時にしっかり準備しておきましょう。

4-4買い焦ってはいけない

暴落の大底がいつになるかなんて読めませんし、

そもそも渦中いたら、いつが底かもわかりません。

リーマンショックの時のように下落が止まっても

横ばいの期間が数年続くこともあります。

後になって

「あそこが大底だったんだな。あそこで買えてればな~。」

となるのは目に見えています。

僕を含めて初心者は大底で買って天井で売り抜けるなんて考えずに

市況感も含めて株価が上昇傾向に戻ってからでも十分に利益を享受できます。

そもそも高配当株投資は基本的に売らないスタンスなので、

目標株価まで下がったら買ってしまってもいいと思います。

あまり欲をかくとしっぺ返しをくらいますからね。ほどほどで。

コロナショックまとめ

コロナショックを経験して思うところはいろいろとありますが、

何より初期のうちに経験できて本当に良かった。

反省はたくさんありますが、その分学びも多いです。

・ 何のために投資しているのか

・投資の目標は?(目標額、期間等)

・常にフルベットではなく余裕も大事(待機資金)

・常に優良銘柄へアンテナを立てておく

・短期の相場は読めないものと考える(暴落前後の天井、大底はわからない)

この辺りを意識して健全な投資計画を立て、

お金にもしっかり働いてもらいましょう!

以下の2冊はかなりボリュームもあって

小難しさは否めませんが、インデックス投資がいかに優秀で、

初心者でもぼったくり投資信託さえつかまなければ

ほったらかしで資産を築くことができる。

しかもたいていのファンドマネージャーより

良い成績を収められますよということを理論的に説明してくれています。

一読の価値はありますので、概要だけでも見てみてください。

ウォール街のランダム・ウォーカー<原著第12版> 株式投資の不滅の真理

以上、最後までお読みいただきありがとうございました。

コメント